鼎佳诺达科技(深圳)有限公司

致力于电子元器件优质供应体系

0755-83031562

EN

首页

关于鼎佳

公司简介

企业文化

发展历程

资质荣誉

企业理念

我们的团队

产品目录

代理经销产品线

原厂合作产品线

优势分销产品线

行业应用

新闻中心

公司新闻

行业新闻

加入我们

联系我们

EN

首页

首页 >

新闻中心 >

行业新闻 >

公司新闻

行业新闻

一周芯闻汇总(9.2-9.8)

点击:491次

责任编辑: 鼎佳诺达

时间:2024-09-09

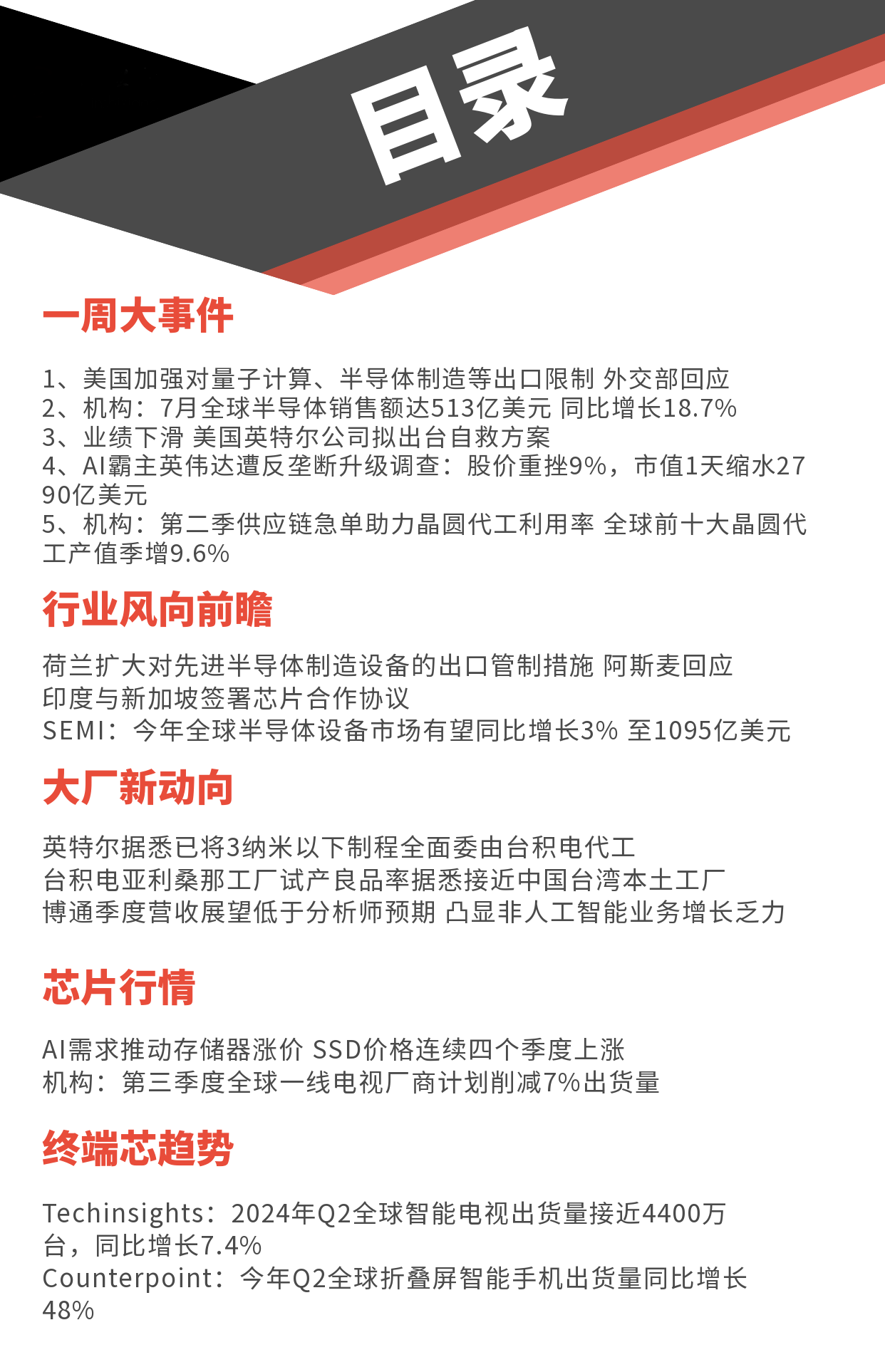

一周大事件

1、美国加强对量子计算、半导体制造等出口限制 外交部回应

2、机构:7月全球半导体销售额达513亿美元 同比增长18.7%

3、业绩下滑 美国英特尔公司拟出台自救方案

4、AI霸主英伟达遭反垄断升级调查:股价重挫9%,市值1天缩水2790亿美元

5、机构:第二季供应链急单助力晶圆代工利用率 全球前十大晶圆代工产值季增9.6%

行业风向前瞻

美国加强对量子计算、半导体制造等出口限制 外交部回应

外交部发言人毛宁9月6日主持例行记者会。法新社记者提问,美国商务部5日宣布,出于国家安全考虑,美方将进一步加强对量子计算、半导体制造等科技出口限制,请问中方对此有何评论?毛宁表示,中方一贯反对美国将经贸科技问题政治化、武器化。我们认为,对正常的技术合作和经贸往来人为地设置障碍,违反市场经济原则,扰乱全球产供链稳定,不符合任何一方的利益。(财联社)

荷兰扩大对先进半导体制造设备的出口管制措施 阿斯麦回应

荷兰政府宣布扩大对先进半导体制造设备的出口管制措施,

即从9月7日起,更多类型的半导体制造设备将受到国家授权要求的限制

。这一措施规定,从现在起,公司在出口此类先进制造设备时必须申请授权,政府将根据具体情况对申请进行评估,因此这并不是一项出口禁令,措施适用于从荷兰出口到欧盟以外的目的地。

对于这一措施,荷兰光刻机巨头阿斯麦回应称,根据更新的许可证要求,

阿斯麦将需要向荷兰政府而不是美国政府申请TWINSCAN NXT:1970i和1980i浸没式DUV光刻机的出口许可证。

TWINSCAN NXT:2000i及其后的浸没式DUV系统已经有了荷兰出口许可证要求。阿斯麦EUV系统的销售也受许可证要求的限制。阿斯麦表示,由于这是一项技术性变更,预计不会对公司2024年的财务前景或长期方案产生任何影响。(财联社)

机构:7月全球半导体销售额达513亿美元 同比增长18.7%

美国半导体行业协会 (SIA) 宣布,2024年7月全球半导体行业销售额达到513亿美元,

同比增长18.7%

,环比增长2.7%。从数据来看,美洲 2024 年 7 月半导体销售额较去年同期迅猛增长,而欧洲和日本半导体销售额均出现同比下滑,其中

欧洲成为唯一一个同时出现环比衰退的地区

。

SIA 总裁兼首席执行官 John Neuffer 表示:7 月份,全球半导体市场同比继续大幅增长,月度销售额连续第四个月增长。美洲市场 7 月份的增长尤为强劲,销售额同比增长 40.1%。此外在连续三月销售额数据方面,美洲市场实现 18.0% 增长,而欧洲再次成为唯一下滑的区域,降幅为 2.4%。(SIA)

SEMI:今年全球半导体设备市场有望同比增长3% 至1095亿美元

SEMI产业研究资深总监曾瑞榆指出,今年全球半导体设备市场有望较去年微幅增长3%,至1095亿美元,明年在先进逻辑芯片及封测领域驱动下,设备市场将较今年增长16%,至1275亿美元规模。今年上半年电子设备销售约较去年同期持平,第三季可望同比增长4%,全年将增加3%至5%,略低于原预估的5%至7%水平。晶圆厂的产能利用率于今年第一季落底,第二季开始逐步复苏,

预期第三季产能利用率可望达70%,第四季再进一步复苏

。(科创板日报)

印度与新加坡签署芯片合作协议

印度外交部9月5日表示,近期印度总理纳伦德拉·莫迪对新加坡进行为期两天的访问期间。

期间,两国签署了协议,将培养芯片设计和制造方面的人才,并促进新加坡在印度的科技投资。两国还将在网络安全、第五代移动网络、超级计算和人工智能方面更紧密地合作。(金融界)

大厂芯动态

英特尔据悉已将3纳米以下制程全面委由台积电代工

英特尔晶圆代工业务发展受阻,据悉已将3纳米以下制程全面委由台积电代工,并进行

全球裁员15%

计划,力求扭转颓势。(台湾工商时报)

台积电亚利桑那工厂试产良品率据悉接近中国台湾本土工厂

一位知情人士透露,台积电在美国的亚利桑那工厂的试产良品率与该公司位于台南的本土工厂相近。台积电在一封电子邮件中表示,其亚利桑那项目“正在按计划进行,进展良好”,但未对良品率发表评论。根据台积电此前规划,其亚利桑那晶圆厂4纳米制程预计于2025年上半年开始生产。(彭博社)

阿达尼集团计划与以色列高塔半导体合作 斥资100亿美元在印度建芯片厂

阿达尼集团与以色列高塔半导体(Tower Semiconductor)将在孟买郊区建立芯片制造厂,

投资额达100亿美元

,该装置第一阶段的产能预计为40000片晶圆,第二阶段为80000片晶圆。(财联社)

业绩下滑 美国英特尔公司拟出台自救方案

英特尔公司首席执行官格尔辛格将于9月中旬的董事会会议上提出一套以削减成本为核心的自救方案。消息人士透露,

方案包含剥离非必要业务

等,但并不包括将英特尔拆分或出售英特尔芯片代工厂的内容。有评论称,当下英特尔正处在该公司有史以来最艰难的时期。在8月份公布第二季度收益报告后,公司

市值跌破1000亿美元

。分析指出,英特尔公司在人工智能等新产业浪潮中,未能实现自身技术的突破和市场份额的扩大,成为制约其竞争力的关键因素。(财联社)

高通研究收购英特尔部分芯片设计业务的可能性

据外媒报道,两位知情人士称,高通已研究收购英特尔部分设计业务的可能性。高通研究了收购英特尔的不同部门,高通高管对英特尔的客户端PC设计业务非常感兴趣,但高通正在关注其所有设计部门。高通的兴趣和计划尚未敲定,可能会发生变化。(路透社)

博通季度营收展望低于分析师预期 凸显非人工智能业务增长乏力

博通近日发布了低迷的营收展望,表明对人工智能以外产品的需求放缓在拖累增长。该公司在声明中表示,预计截至10月的第四财季销售额约为140亿美元。分析师此前预估为约141亿美元。这表明

博通的非人工智能业务增速低于预期

。尽管该公司受益于人工智能支出的激增,但其他部门与这股热潮的关联度并不高。(财联社)

世界先进和恩智浦合资成立VSMC公司 12英寸晶圆厂下半年动工

世界先进和恩智浦半导体(NXP)宣布已取得相关单位的核准,依计划进行注资,

正式成立VisionPower Semiconductor Manufacturing Company(VSMC)合资公司

,并计划下半年于新加坡动工兴建12英寸晶圆厂,预计于2027年开始量产。(财联社)

英特尔确认马来西亚槟城先进封装厂新建计划未发生变化

据马来西亚当地媒体报道,英特尔发言人表示在马来西亚槟城峇六拜建设新先进封装工厂的计划并未发生改变。英特尔发言人称:“马来西亚仍将是一个重要的市场,因为我们在这里有着悠久而自豪的历史。”

英特尔槟城新工厂是该公司 2021 年 12 月宣布的 70 亿美元规模十年期马来西亚投资计划的一部分。该工厂原定于 2024 年内投产。9月4日,马来西亚《星报》援引匿名消息人士的话称,英特尔峇六拜工地的工人数量有所减少。(IT之家)

苹果公司和OpenAI向台积电预订尖端A16芯片

业内人士表示,苹果公司已经向台积电预订尖端A16芯片,OpenAI也通过其芯片设计公司博通和Marvell向台积电预订该芯片。(台湾经济日报)

郭明錤:苹果计划逐步用自研5G基带取代高通芯片

郭明錤此前曾表示,苹果的首款自研5G基带将于2025年应用于iPhone等产品中。他近日分享了对苹果自研5G基带未来几年扩张计划的预测报告。他认为,苹果5G基带准备从明年开始小规模出货,但将在2026年和2027年大幅增长。他预计苹果的自研5G基带出货量将在2025年达到3500-4000万颗,2026年达到9000万-1.1亿,2027年达到1.6-1.8亿颗。这一趋势将对高通的5G芯片出货和专利许可销售产生重大影响。(TechSugar)

AI霸主英伟达遭反垄断升级调查:股价重挫9%,市值1天缩水2790亿美元

彭博社9月3日报道,美国司法部已向英伟达发出新的传票,就该公司在 AI 领域占据主导地位,升级相关反垄断调查。英伟达和其他关联公司已经收到了具有法律约束力的信息请求,表示正在调查英伟达是否提高了客户转向其它供应商的难度,以及是否存在惩罚不专门使用其人工智能芯片的买家。

英伟达今年夏天曾短暂超过微软,成为全球最有价值的公司,但现在它落后于微软和苹果。在传票公布之前,该公司股价下跌超过 9%,一天之内市值缩水约 2790 亿美元。(IT之家)

芯片行情

AI需求推动存储器涨价 SSD价格连续四个季度上涨

因生成式AI服务器需求强劲、客户接受存储器厂商的涨价要求,带动SSD价格进一步走高。2024年7-9月期间SSD指针性产品TLC 256GB批发价(大宗交易价格)为每台36.1美元左右,环比上涨约10%,容量较大的512GB价格为每台67.7美元左右,环比上涨约10%,价格皆连续四个季度上升。其中,

256GB产品价格一年来上涨约五成,创2021年10-12月以来新高

。(科创板日报)

多因素冲击下行业市场难以维稳 行业SSD和内存条价格全面小幅下调

渠道市场下跌行情已经持续数周,来到9月,本周渠道价格终于稍有稳定,处于低位区间盘整,嵌入式也维持不变,而行业SSD和内存条价格全面小幅下调。去年上半年因受需求疲软、库存过剩和疫情等影响,头部PC OEM厂商出货量均遭受重创,在低基数状态下,今年连续两个季度全球PC市场出货量仅实现个位数增长。

三季度以来,国内PC需求依旧不温不火,令其在国内外的表现差距进一步拉大,行业SSD和内存条也受PC终端拖累致使其整体处于供过于求。业内人士认为,9月份对于存储品牌厂商来说是关键战略窗口期,按照往年,海外“黑五”和圣诞来临前,PC厂商会提前一段时间备货。(闪存市场)

机构:第二季供应链急单助力晶圆代工利用率 全球前十大晶圆代工产值季增9.6%

TrendForce集邦咨询调查显示,第二季中国618年中消费季的到来,以及消费性终端库存已回归健康水平,客户陆续启动消费性零部件备货或库存回补,推动晶圆代工厂接获急单,

产能利用率显著提升,较前一季明显改善

。同时,AI服务器相关需求持续增强,推升第二季全球前十大晶圆代工产值季增9.6%至320亿美元。(TrendForce)

机构:第三季度全球一线电视厂商计划削减7%出货量

Omdia对全球主要电视厂商液晶电视出货量预测的最新调查显示,从8月份开始,电视厂商需求将出现季节性变动。尽管如此,三星和LG电子的2024年第三季度出货量计划平均缩减10%,低于早前的预测值。同时,中国大陆一线电视厂商也在2024年第三季度下调出货量目标,与一个月前的预测相比下调了5%。

这意味着,

2024年第三季度,全球主要电视厂商的出货量计划平均削减了7%

。因此,它们必须减少2024年第三季度的显示面板采购量,并在同时针对2024年第四季度补充显示面板采购计划更加谨慎。(Omdia)

前沿芯技术

三星与台积电达成合作开发HBM4 AI芯片

三星电子正与台积电合作开发下一代高带宽存储器HBM4人工智能(AI)芯片,以加强其在快速增长的AI芯片市场的地位。HBM4是第六代HBM芯片,三星、SK海力士和美光科技等主要存储制造商计划最早明年为包括在内的AI芯片厂商大规模生产。

分析人士表示,如果三星和台积电合作开发无缓冲HBM4芯片,这将是双方在AI芯片领域的首次合作。在代工或合同芯片制造领域,三星是第二大厂商,与规模更大的竞争对手台积电激烈竞争。无缓冲HBM4的能效比现有型号高40%,延迟比现有型号低10%。Dan Kochpatcharin表示,随着内存制造过程变得越来越复杂,合作“变得比以往任何时候都更加重要”。(kedglobal)

终端芯趋势

Techinsights:2024年Q2全球智能电视出货量接近4400万台,同比增长7.4%

根据Techinsights报告,二季度全球智能电视出货量同比增长7.4%,接近4400万台,

中国的国内出货量同比下降了6.6%

。其中,三星出货量为830万台,同比增长11.5%。TCL出货量接近650万台,同比增长15.2%。海信出货量为540万台,增长动力来自国际市场,而中国市场出现下滑。LG出货量超过470万台,同比增长18.9%。小米出货量250万台,同比下降3.8%。

报告称,全球智能电视市场在2024年第二季度恢复了强劲增长,特别是在欧洲和北美地区,而中国的表现仍然疲弱。正如预期的那样,在经历了与生活成本危机、宏观经济不确定性和地缘政治紧张局势加剧相关的三年低迷之后,今年全球智能电视市场正在回归增长轨道。主要体育赛事如欧洲杯和巴黎奥运会极大地推动了需求增长,特别是在过去三年一直呈现下降趋势的西欧地区。(Techinsights)

Counterpoint:今年Q2全球折叠屏智能手机出货量同比增长48%

市场研究机构Counterpoint Research发布折叠屏智能手机出货量追踪报告,数据显示,全球折叠屏智能手机出货量在2024年第二季度同比增长了48%(出货量暂未公布)。

报告指出,该季度的同比增长得益于西欧、关键亚洲市场和拉丁美洲市场的增长,以及中国品牌的持续领先。

中国持续引领折叠屏手机市场的增长

,占总出货量超过一半,而在本季度其他地区也看到了显著的市场扩张。西欧、亚太地区(不包括中国、印度和韩国)和拉丁美洲地区的折叠屏出货量实现了大幅增长,主要得益于中国手机品牌厂商,特别是荣耀和摩托罗拉的强劲表现。(Counterpoint)

以上新闻经以下来源汇总整理:财联社、科创板日报、集微网、Techinsights、kedglobal、Omdia、TrendForce、闪存市场、IT之家、台湾经济日报、TechSugar、路透社、彭博社、台湾工商时报等。

推荐文章

HBM 4,3nm

台积电低功耗芯片路线图

AI 热潮即将到来

一周芯闻汇总(9.2-9.8)

一周芯闻

MPS芯片紧缺

×

首页

>

关于鼎佳

>

产品目录

>

行业应用

>

新闻中心

>

加入我们

>

联系我们

>

咨询在线客服

服务热线

0755-83031562

扫码添加好友

服务邮箱

xuzhenkang@dingjia-ic.com

产品目录

在线客服

0755-83031562

0755-83031562 点击:491次责任编辑: 鼎佳诺达

点击:491次责任编辑: 鼎佳诺达

时间:2024-09-09

时间:2024-09-09

产品目录

产品目录 在线客服

在线客服